Quo vadis Shopping-Center?

40 Prozent mit Handlunsgbedarf zur Repositionierung oder Umwidmung

Erscheinungstermin: August 2024

Herausgeber: Savills

1964 öffnete das erste Shopping-Center in Deutschland. 60 Jahre später ist die Anzahl auf mehr als 500 angestiegen und langsam macht sich die Erkenntnis breit, dass der Shopping-Center-Markt gesättigt ist und viele Center mehr als nur ein Feintuning benötigen, um wettbewerbsfähig zu bleiben. Denn 2024 ist auch das Jahr, in dem die Zahl der Konsumtempel erstmals gesunken ist. Fraglos gibt es Center, die am Ende ihres Lebenszyklus stehen und für die eine standortgerechte Umnutzung die einzige Option ist. Auf der anderen Seite gibt es aber auch jene Center, die seit vielen Jahren stabile Erträge erwirtschaften und dies voraussichtlich auch weiterhin tun werden. Dazwischen liegen jene Center, die sich an einer Weggabelung in eine der beiden Richtungen befinden. Savills hat in einer aktuellen Studie die Heterogenität der deutschen Center-Lanschaft analysiert, um ein differenziertes Bild zu zeichnen. Mittels Cluster-Analyse wurde der Repositionierungsbedarf der deutschen Shopping-Center ermittelt. Ergebnise: 40 % der untersuchten Center haben bereits heute einen akuten Repositionierungs- oder Umwidmungssbedarf.

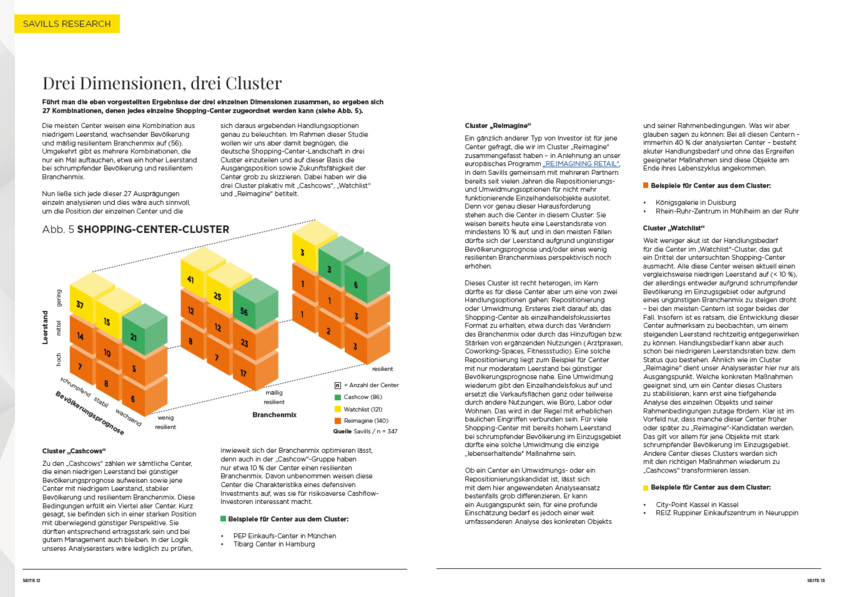

Drei Indikatoren bestimmen dabei den Repositionierungsbedarf: Leerstand, Bevölkerungsentwicklung und Branchenmix

Ziel der Analyse war es, herauszufinden, welche der heutigen klassischen Shopping-Center auch in Zukunft als solche funktionieren können und welche bereits jetzt eine Repositionierung benötigen. Dabei standen drei wesentliche Indikatoren im Fokus: Erstens der aktuellen Leerstand, der zeigt, wie gut ein Center derzeit im Markt positioniert ist. Zweitens die Bevölkerungsprognose, die Hinweise über das zukünftige Kaufkraft gibt. Und drittens der Branchenmix, der die Resilienz gegenüber dem Strukturwandel im Handel bestimmt. Auch wenn diese drei Indikatoren nicht alle Facetten der Shopping-Center-Landschaft abdecken, schaffen sie doch eine solide Analysegrundlage für belastbare und nachvollziehbare Einschätzungen.

Clusteranalyse: Von akutem Handlungsbedarf bis zu stabilen Ertragsaussichten

Rund 40 Prozent der untersuchten Shopping-Center finden sich im Cluster „Reimagine“. Diese Objekte weisen bereits heute eine Leerstandsrate von mindestens 10 Prozent auf, der in den meisten Fällen aufgrund ungünstiger demografischer Prognosen und/oder eines wenig belastbaren Branchenmixes perspektivisch noch zunehmen dürfte. Für diese Center besteht laut Studie bereits heute ein akuter Handlungsbedarf, sei es durch Repositionierung oder Umwidmung. Ersteres zielt darauf ab, das Shopping-Center als einzelhandelsfokussiertes Format zu erhalten und ergänzende Nutzungen zu integrieren, während eine Umwidmung mit größeren baulichen Maßnahmen verbunden ist, da Flächen zugunsten alternativer Nutzungen ersetzt werden. So oder so wird für diese Maßnahmen Kapital benötigt, allerdings nicht von risikoaversen Investoren.

Denn immer dann, wenn ein Shopping-Center seine Funktion als Einzelhandelsdestination verliert oder zu verlieren droht und eine Handelsnutzung perspektivisch nur für einen Teil der Gesamtfläche realistisch erscheint, scheiden klassische Handelsimmobilieninvestoren als Käufer oft aus. Hier sind Projektentwickler und risikofreudigere Investoren gefragt. Denn diese Akteure bringen nicht nur das Kapital mit, sondern oft auch innovative Konzepte und Ideen, die Center zukunftsfähig zu repositionieren. Welcher Ansatz am erfolgversprechendsten ist, variiert je nach Center und kann nur durch umfassende Analysen präzise eingeschätzt werden. Aber wohin der Weg vieler Shopping-Center führt, wenn zu lange nichts gemacht wird, haben die letzten Jahre gezeigt.

Deutlich bessere Zukunftsaussichten haben jene Center, die Savills dem Cluster „Cashcow“ zuschreibt, was rund 25 % der untersuchten Center entspricht. Diese Center befinden sich bei allen drei Indikatoren in einer starken Position mit überwiegend positiven Aussichten und sollten daher in den kommenden Jahren stabile Ertragsperspektiven bieten. Bei diesen Centern empfiehlt es sich zu prüfen, ob womöglich Anpassungsbedarf hinsichtlich des Branchenmixes besteht. Denn der ist auch in dieser Gruppe nur in den wenigsten Fällen resilient. Dennoch erfüllen diese Objekte nach wie vor die Kriterien eines Core-Investments und bleiben daher für risikoaverse Investoren interessant.

Gewissermaßen an der Weggabelung in einer der beiden Richtungen befinden sich Center aus dem Cluster „Watchlist“, das etwa 35 % der untersuchten Shopping-Center beinhaltet. Obwohl sie derzeit noch eine niedrige Leerstandsrate aufweisen, könnte dieser aufgrund schrumpfender Bevölkerung und/oder eines ungünstigen Branchenmixes steigen. Diese Center sollten laut Studie aktiv beobachtet werden, um bei steigendem Leerstand frühzeitig stabilisierende Maßnahmen ergreifen zu können.

Überträgt man die Cluster auf einen Lebenszyklus und geht davon aus, dass der Markt der Shopping-Center insgesamt gesättigt ist, lassen sich die Ergebnisse wie folgt einordnen: Die „Cashcow“-Center befinden sich vermutlich in der Reifephase, in der kleinere Maßnahmen zur Sicherung des Cashflows im Vordergrund stehen. Im Gegensatz dazu befinden sich die „Watchlist“- und „Reimagine“-Center irgendwo zwischen Sättigungs- und Degenerationsphase, was wiederum ein breites Spektrum an möglichen Maßnahmen in unterschiedlichem Umfang umfasst. Die Status-Analyse ist daher eher als Ausgangspunkt für vertiefende Untersuchungen der einzelnen Center zu verstehen, liefert aber gleichzeitig einen weiteren Puzzlestein für eine differenzierte Diskussion über Shopping-Center.