Mikroapartments

Eine Assetklasse wird erwachsen

Erscheinungstermin: August 2024

Herausgeber: Cushman & Wakefield

Deutschland erlebt seit Jahren einen Wandel hin zu kleineren Wohnformen. Verantwortlich dafür ist die demografische Entwicklung, die durch die Zuwanderung oft jüngerer bildungs- und arbeitssuchender Menschen sowie eine mobilere Arbeitswelt geprägt ist. Hinzu kommt ein wachsender Anteil älterer Menschen, die häufiger allein leben und nach kleinen Wohnungen suchen. Die große Nachfrage nach Wohnraum trifft in den begehrten Top-Städten auf ein äußerst knappes Angebot und einen zunehmend angespannten Mietmarkt. Welche Chancen bietet das der noch jungen Assetklasse? Wie hat sich der Markt für Mikroapartments entwickelt und ausdifferenziert? Und wie ist der Ausblick für die kommenden Jahre? Diese und weitere Fragen untersucht Cushman & Wakefield im aktuellen Report „Mikroapartments 2024: Eine Assetklasse wird erwachsen“.

Ein Ergebnis der aktuellen Untersuchung ist, dass die Nachfrage nach Micro-Living weiter steigt und die Projektentwicklungen größer werden. Die identifizierten Projekte verfügten durchschnittlich über je 158 Wohneinheiten. Drei Jahre zuvor waren es – in etwas anderer Zusammensetzung einschließlich Serviced Apartments – nur jeweils rund 100 Einheiten pro Projekt. Der wichtiger Grund dafür ist, dass größere Apartmenthäuser in der Regel effizienter zu betreiben und pro Wohneinheit betrachtet günstiger zu bauen sind. Im aktuellen Umfeld mit hohen Finanzierungszinsen und gestiegenen Baukosten ist dies eine Möglichkeit, die Rentabilität aufrechtzuerhalten.

Demografische Entwicklungen befeuern Trend zum Micro-Living

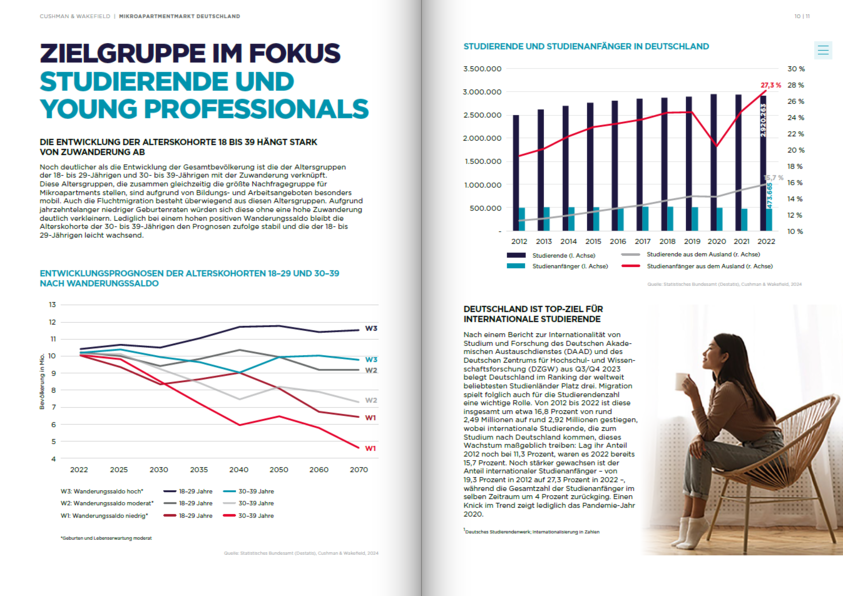

Deutschland verzeichnete 2023 mit rund 84,7 Millionen Menschen ein Rekordhoch an Einwohnern, hauptsächlich getrieben durch hohe Zuwanderungszahlen. Besonders die Alterskohorte der 18- bis 39-Jährigen, die Arbeit und Bildung in großen Städten sucht, treibt dabei die Nachfrage nach Mikroapartments an. Laut Bericht stieg der Anteil internationaler Studierender von 11,3 Prozent im Jahr 2012 auf 15,7 Prozent im Jahr 2022, wobei internationale Studienanfänger sogar einen Anstieg von 19,3 Prozent auf 27,3 Prozent verzeichneten.

Gleichzeitig wächst der Anteil älterer Menschen, die, ähnlich wie Studierende und junge Berufstätige, häufiger allein leben und ebenfalls nach kleinen Wohnungen suchen. Diese große Nachfrage trifft in den Top-Städten auf ein äußerst knappes Angebot und einen angespannten Mietmarkt, insbesondere seit der Aufhebung der Pandemiebeschränkungen. Rückläufige Genehmigungen und Fertigstellungen verschärfen die Situation und treiben die Mieten weiter in die Höhe.

Für die junge Assetklasse Micro-Living ergeben sich daraus hervorragende Bedingungen. Der Markt hat sich seit der vergangenen Erhebung von Cushman & Wakefield im Jahr 2021 spürbar weiterentwickelt und mit den Untersegmenten wie Student Living, Business Apartments, Serviced Apartments und Senior Living/Betreutes Wohnen deutlich ausdifferenziert. Viele Betreiber haben ihr Angebot erweitert und bieten eine flexible Palette für unterschiedliche Aufenthaltslängen, Bedürfnisse und Budgets an. Entsprechend findet die Assetklasse auch bei nationalen und internationalen Investoren zunehmende Beachtung, die derzeit mit einem sehr begrenzten Angebot konfrontiert sind.

Fertigstellungen gehen zurück

2021 befanden sich etwa 500 Micro-Living-Projekte inklusive Serviced Apartments mit rund 50.000 Wohneinheiten in der Entwicklung, im Bau oder in der Planung. Einige dieser Projekte wurden 2022/2023 fertiggestellt, für andere veränderte sich die Planung vor Baubeginn oder sie verzögerten sich durch längere Planungs- und Bauphasen. Manche Vorhaben wurden komplett aufgegeben. 2022 waren noch etwa 100 Projekte im Bau, aus denen über 15.000 Wohneinheiten entstehen sollten. Davon wurden über 40 Projekte mit rund 5.000 Wohneinheiten im vergangenen Jahr fertiggestellt oder sollen es in diesem Jahre noch werden. Für etwa 25 weitere Projekte mit rund 4.200 Wohneinheiten ist eine Fertigstellung im Zeitraum bis 2025 geplant. Der Großteil der Vorhaben entsteht dabei in Groß- und Universitätsstädten, wobei der regionale Schwerpunkt auf Berlin und den alten Bundesländern liegt.

Hohe Nachfrage treibt Mietpreise nach oben

Aufgrund ihrer zeitlich begrenzten Mietverträge und All-in-Mieten sind Mikroapartments bislang von Regulierungen zur Miethöhe unberührt, was zu höheren Quadratmeterpreisen führt. Seit 2012 sind sowohl die Durchschnitts- als auch die Spitzenmieten für kleine Wohnungen in Deutschland kontinuierlich gestiegen, besonders stark jedoch in den A-Städten: Während sich die Angebotsmieten am klassischen Wohnungsmarkt für das 90-Prozent-Perzentil bei Einzimmerwohnungen bis 30 Quadratmeter für Gesamtdeutschland um 54 Prozent erhöhten, waren es in den A-Städten 84 Prozent. Im vergangenen Jahr lagen die Nettokaltmieten je Quadratmeter damit bei 20,00 Euro für Deutschland und bei 29,50 Euro für die A-Städte.

Betreiber von Mikroapartmentanlagen erwarten auch für die kommenden Jahre moderate bis optimistische Mietpreiszuwächse. Eine Befragung von 14 Betreibern ergab, dass etwa die Hälfte von zwei bis vier Prozent Steigerung pro Jahr ausgeht. Sechs weitere erwarteten ein Plus von mehr als vier Prozent, zwei davon sogar von zehn bis zwölf Prozent.

Verstärkte Nachfrage für seniorengerechte Mikroapartments

Der demografische Wandel führt zu einer zunehmenden Nachfrage nach seniorengerechten Wohnformen. Mikroapartments bieten älteren Menschen eine komfortable Wohnlösung. Diese sind häufig barrierefrei gestaltet und bieten zusätzliche Dienstleistungen wie medizinische Betreuung und Pflegeleistungen. Die Nachfrage nach solchen Wohnformen wird in den kommenden Jahren weiter steigen. Erfolgreiche Betreiber setzen dabei auf zentrale Lagen mit guter Anbindung an den öffentlichen Nahverkehr, bieten umfassende Servicepakete an und nutzen gezielte Marketingmaßnahmen, um ihre Zielgruppen effektiv zu erreichen.

Die Assetklasse hat sich seit 2021 deutlich weiterentwickelt und professionalisiert, was sich in einer breiteren Angebotspalette und einem wachsenden Interesse sowohl von Betreibern als auch Investoren widerspiegelt. Angesichts der robusten Nachfrage und des begrenzten Angebots erwarten die Marktexperten von Cushman & Wakefield eine weitere positive Entwicklung in den kommenden Jahren.

Nationale und internationale Kapitalquellen zeigen großes Interesse

In der Vergangenheit wurde die Assetklasse Micro-Living vor allem von opportunistischen und privaten Kapitalquellen bespielt. Doch das hat sich geändert, nicht zuletzt, weil das Micro-Living-Segment die Belastungsprobe durch die Covid-19-Pandemie erfolgreich gemeistert hat. Die frühere Zurückhaltung ist einem Interesse nach Investitionsmöglichkeiten gewichen. Das zeigt sich unter anderem daran, dass das frühere Rendite-Premium zum klassischen Wohnen von rund 80 bis 115 Basispunkten seit 2023 auf 50 Basispunkte gesunken ist. Dies reflektiert die Einschätzung von Investoren, dass die Risiken der Assetklasse ‚Mikroapartments‘ relativ zu den Chancen, weniger stark gewichtet werden. Nach wie vor lassen sich mit einer Investition jedoch höhere Renditen erzielen als mit klassischen Wohnimmobilien.