Logistik und Immobilien 2024

Markt zeigt sich trotz Herausforderungen stabil

Erscheinungstermin: Oktober 2024

Herausgeber: bulwiengesa AG

In der aktuellen Studie "Logistik und Immobilien 2024" untersucht die bulwiengesa AG die aktuellen Entwicklungen, Herausforderungen und Trends im Bereich der Logistikimmobilien. In dieser zehnten Ausgabe widmet sich die Studie den Auswirkungen wirtschaftlicher und geopolitischer Veränderungen, wie der Covid-19-Pandemie und dem Ukraine-Konflikt, auf die Stabilität und Anpassungsfähigkeit des Logistikmarktes. Wie entwickelt sich der Logistikimmobilienmarkt unter diesen Bedingungen und welche Faktoren fördern Stabilität und Wachstum. Ein besonderes Augenmerk legen die Autoren auf nachhaltige und automatisierte Lösungen, die eine zukunftssichere Entwicklung in diesem dynamischen Sektor gewährleisten sollen.

Stabilität im Markt für Logistikimmobilien

Der Logistikimmobilienmarkt hat sich nach Jahren starken Wachstums stabilisiert, ohne dabei in eine Stagnation zu verfallen. Nach Krisen wie der Corona-Pandemie und geopolitischen Spannungen zeigt sich der Markt widerstandsfähig und bleibt auf einem hohen Fertigstellungsniveau. Trotz Verzögerungen in Projektabschlüssen und Planungsunsicherheiten ist das Vertrauen der Akteure in die Branche ungebrochen. Für 2024 wird sogar eine leichte Steigerung der Fertigstellungen erwartet, was die Robustheit des Sektors verdeutlicht. Projektentwickler und Investoren halten angesichts stabiler Nachfragestrukturen an ihren langfristigen Planungen fest.

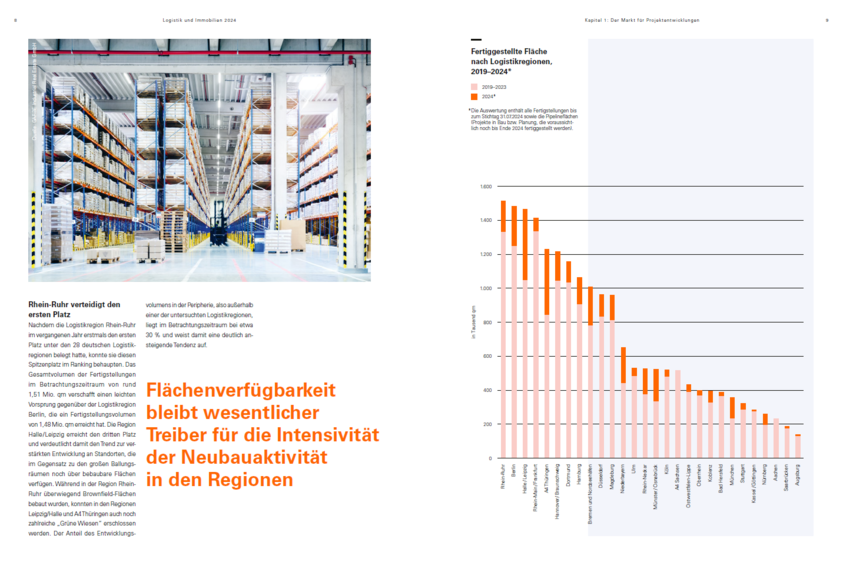

Dominante Akteure und Marktveränderungen

Die führenden Marktakteure, insbesondere Panattoni und GARBE Industrial Real Estate, dominieren weiterhin die Projektentwicklungen, während andere Unternehmen ihre Positionen im Ranking behaupten oder neue Plätze erobern. Unternehmen wie Swiss Life sind in den Markt eingetreten und erweitern die Pipeline für 2024/25 erheblich. Regionale Entwicklungen werden von der Verfügbarkeit von Bauflächen geprägt, wobei Rhein-Ruhr und Berlin als bevorzugte Standorte hohe Fertigstellungsvolumina aufweisen. Der Anteil an Projekten außerhalb der Kernregionen ist gestiegen, was den Trend zur Peripherie widerspiegelt.

Rückgang im Investmentmarkt

Der Investmentmarkt für Logistikimmobilien erlebte 2023 einen Rückgang um etwa 35 % im Vergleich zum Vorjahr, wobei das Transaktionsvolumen auf 6,6 Milliarden Euro fiel. Trotz dieser Reduzierung bleibt die Nachfrage nach Logistikimmobilien unter den gewerblichen Immobilien am höchsten. Im ersten Halbjahr 2024 wurden vorwiegend kleinere Transaktionen abgeschlossen, wobei ausländische Investoren weiterhin den etablierten Lagen den Vorzug geben.

Technologische und ökologische Trends im Bauwesen

Die Baukosten in der Logistikbranche sind nach Jahren zweistelliger Wachstumsraten erstmals moderat zurückgegangen. Unternehmen reagieren mit Automatisierung auf Fachkräftemangel und steigende Kosten, was neue Anforderungen an die Bauweise stellt. Flexiblere Layouts, höhere Hallenhöhen und eine verbesserte IT-Infrastruktur sind zunehmend gefragte Merkmale. Nachhaltigkeit ist ebenfalls ein wesentlicher Faktor, mit steigenden Anforderungen an Energieeffizienz und Ressourcenschonung. Die Automatisierung verändert nicht nur die Gebäudeanforderungen, sondern auch die Arbeitsplatzgestaltung.

Nachhaltigkeit und Zukunftsperspektiven

Die Studie betont, dass Logistikimmobilien zunehmend auf Nachhaltigkeit und Automatisierung ausgerichtet sind. ESG-konforme Bauweisen, flexible Modulkonstruktionen und erneuerbare Energien werden zu neuen Standards. Mit der Entwicklung zu teil- oder vollautomatisierten Logistikstandorten verändert sich auch die Nachfrage nach Arbeitsplätzen, da mehr qualifizierte Arbeitskräfte benötigt werden.