IW-Wohnindex

Kaufpreise stagnieren, Mieten schießen nach oben

Erscheinungstermin: Februar 2025

Herausgeber: Institut der deutschen Wirtschaft Köln e.V.

Nach den starken Preiskorrekturen der vergangenen Jahre stabilisieren sich die Kaufpreise für Wohnimmobilien in Deutschland allmählich, während die Mieten weiterhin deutlich steigen. Die anhaltend hohen Zinsen, eine schwächelnde Baukonjunktur und ein strukturell begrenztes Wohnungsangebot prägen die Marktentwicklung. Die Studie IW-Wohnindex Q4 2024 des Instituts der deutschen Wirtschaft Köln analysiert die aktuelle Preisentwicklung und die Unterschiede zwischen A-, B-, C- und D-Städten. Sie beleuchtet zudem die Auswirkungen der Zinswende 2022 und gibt eine Einschätzung zur künftigen Marktdynamik.

Die zentralen Erkenntnisse:

Stabile Kaufpreise, moderater Rückgang bei Eigentumswohnungen

Im vierten Quartal 2024 blieben die Kaufpreise weitgehend stabil. Eigentumswohnungen verbuchten ein leichtes Minus von 0,4 % im Vergleich zum Vorjahresquartal, während die Preise für Ein- und Zweifamilienhäuser um 0,6 % stiegen. Damit scheint sich eine neue Marktrealität einzupendeln, in der Käufer und Verkäufer zunehmend eine gemeinsame Preisbasis finden.

Mieten steigen weiterhin deutlich

Die Mieten legten bundesweit um 4,7 % im Jahresvergleich zu, im Vergleich zum Vorquartal betrug das Plus 0,9 %. Besonders Berlin (+8,5 %), Essen (+8,2 %) und Frankfurt (+8,0 %) verzeichneten hohe Mietsteigerungen. Der Druck auf den Mietmarkt bleibt hoch, da das Neubauvolumen weiter sinkt.

Regionale Unterschiede in der Kaufpreisentwicklung

Während einige Städte leichte Preiszuwächse verzeichneten (z. B. Essen: +8,3 %, Berlin: +0,9 %), kam es in anderen Metropolen zu Rückgängen (Stuttgart: -2,1 %, Köln: -0,8 %). Im Vergleich zum Vorquartal sanken die Kaufpreise besonders in Frankfurt (-3,0 %), Köln (-1,9 %) und Leipzig (-2,0 %).

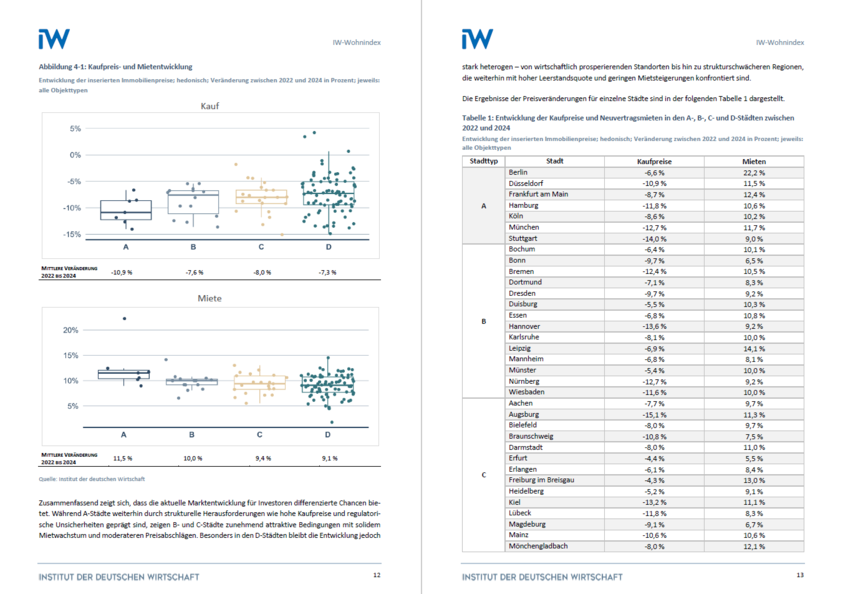

A-Städte mit stärkstem Kaufpreisrückgang seit 2022

Seit der Zinswende 2022 verzeichneten A-Städte den stärksten Rückgang der Kaufpreise (-10,9 %), gefolgt von C-Städten (-8,0 %), B-Städten (-7,6 %) und D-Städten (-7,3 %). Gleichzeitig stiegen die Mieten in den A-Städten um 11,5 %, in den B-Städten um 10,0 %, in den C-Städten um 9,4 % und in den D-Städten um 9,1 %.

Berlin als Sonderfall mit extremem Mietanstieg

Berlin verzeichnete zwischen 2022 und 2024 eine Mietsteigerung von 22,2 %, die höchste unter den A-Städten. Dies resultiert aus struktureller Wohnraumknappheit, hoher Zuwanderung und dem Ende des Mietendeckels.

Investoren kehren zurück – bessere Renditeaussichten

Die Kombination aus gesunkenen Kaufpreisen und gestiegenen Mieten macht Investitionen in den Mietmarkt wieder attraktiver. Besonders Städte mit hoher Mietdynamik wie Berlin, Leipzig oder Freiburg dürften verstärkt in den Fokus von Investoren rücken.

Wohnungsbaukrise verschärft Angebotsengpass

Die Fertigstellungen neuer Wohnungen sind 2024 auf 260.000 gesunken und dürften 2025 auf 230.000 Einheiten weiter zurückgehen. Damit bleibt das Angebot deutlich hinter der Nachfrage zurück, was den Druck auf die Mietpreise weiter erhöht.

Langfristig steigende Kaufpreise erwartet

Für 2025 wird ein Anstieg der Wohnimmobilienpreise prognostiziert, getrieben durch stabile oder leicht fallende Zinsen, steigende Einkommen und weiter wachsende Mieten. Eine schnelle Rückkehr zu den Preisdynamiken der 2010er Jahre ist jedoch nicht zu erwarten.

Strukturelle Unterschiede zwischen Industrie- und Dienstleistungsstädten

Städte mit einem hohen Anteil an Dienstleistungsunternehmen (z. B. Berlin) entwickeln sich besser als Industriestandorte. Der Industriesektor zeigt weiterhin eine schwache Erholung, während der Dienstleistungsbereich stabiler bleibt.

Politische Maßnahmen dringend erforderlich

Um den Mietanstieg zu bremsen, sind neue Impulse für den Wohnungsbau erforderlich. Kurzfristig könnten Eigenheimförderungen helfen, Baugenehmigungen schneller umzusetzen. Mittelfristig wäre eine Deregulierung der Bauvorschriften notwendig, um das Bauen effizienter und günstiger zu machen.