Immobilienmarkt Deutschland

Perspektive für die Immobilienwirtschaft hellt sich auf

Erscheinungstermin: März 2025

Herausgeber: DZHYP

Die anhaltende konjunkturelle Schwäche, strukturelle Umbrüche bei der Flächennachfrage und steigende Baukosten prägen den deutschen Immobilienmarkt auch 2025. Für Projektentwicklungen ist die Lage weiterhin angespannt, gleichzeitig divergieren die Perspektiven der einzelnen Marktsegmente deutlich. Während Gewerbeimmobilien unter schwacher Nachfrage und höheren Leerständen leiden, bleibt der Wohnungsmarkt angesichts geringer Neubautätigkeit angespannt. Der Immobilienmarktbericht „Immobilienmarkt Deutschland 2025“ der DZ HYP analysiert diese Entwicklungen detailliert und beleuchtet insbesondere die Märkte für Wohnen, Büro und Einzelhandel in den sieben Topstandorten. Im Fokus stehen Fragen wie: Welche Effekte haben die rückläufige Bauaktivität und der demografische Wandel auf das Mietniveau? Wie entwickeln sich Leerstände und Mietrenditen in den verschiedenen Segmenten? Und welche Chancen bieten sich für Investoren trotz weiterhin unsicherem Umfeld?

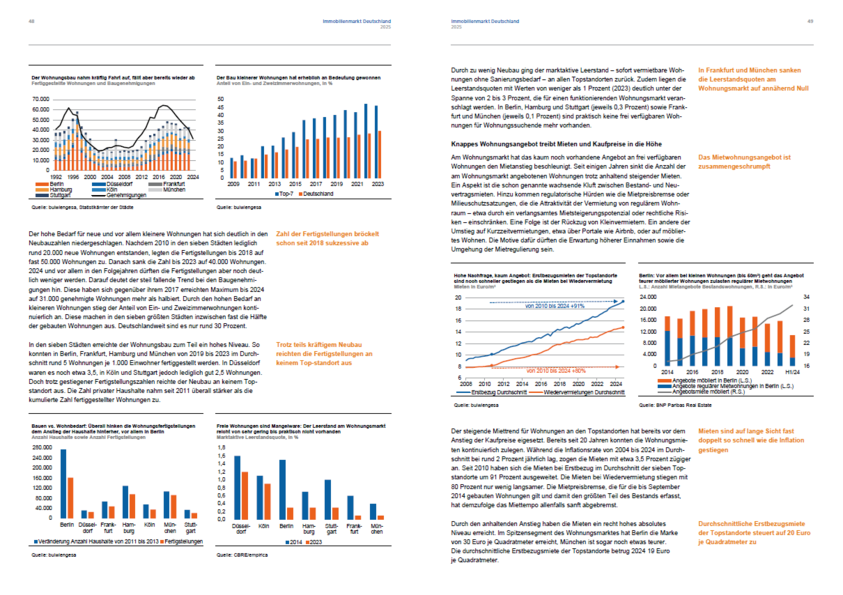

Wohnimmobilien: Anhaltende Knappheit treibt Mieten weiter nach oben

Am Wohnungsmarkt verschärft sich die Angebotsverknappung durch einen massiven Rückgang von Neubaugenehmigungen und Fertigstellungen. In den Top-7-Standorten führen hohe Baukosten, Zinsen und energetische Anforderungen dazu, dass der Neubau trotz steigender Nachfrage kaum mehr wirtschaftlich darstellbar ist. Infolge dessen steigen die Mieten kontinuierlich weiter – bei Erstbezug lagen sie 2024 im Schnitt bei fast 19 €/m². Auch 2025 ist mit einem anhaltenden Mietwachstum zu rechnen, das insbesondere durch Zuzug, demografische Veränderungen und den Mangel an bezahlbarem Wohnraum getrieben wird.

Büroimmobilien: Polarisierung zwischen modern und überholt

Die Nachfrage konzentriert sich zunehmend auf moderne, ESG-konforme Büroflächen in zentralen Lagen. Gleichzeitig steigen die Leerstände an weniger gefragten Standorten und bei Bestandsflächen stark an – 2024 auf knapp 7 % an den Topstandorten. Trotz dieser Entwicklung setzen sich die Spitzenmieten weiter nach oben ab, was auf den Wunsch nach hochwertiger Büroinfrastruktur im Kontext von New Work und Fachkräftesicherung zurückzuführen ist. Der schwache Konjunkturausblick und demografische Faktoren deuten jedoch auf stagnierenden oder rückläufigen Flächenbedarf in den kommenden Jahren hin.

Handelsimmobilien: Konsumflaute bremst Erholung – Topstandorte bleiben gefragt

Inflation, Kaufzurückhaltung und die zunehmende Marktdurchdringung durch E-Commerce belasten den stationären Einzelhandel weiterhin. Vor allem Mode- und Einrichtungshändler kämpfen mit Umsatzverlusten und hohen Kosten, was zu einer anhaltenden Insolvenzwelle führt. Dennoch zeigen sich die Topstandorte robuster: Die Spitzenmieten in den Innenstädten scheinen sich stabilisiert zu haben, bleiben aber deutlich unter früheren Höchstständen. Ein lebhafter Flächenumsatz belegt, dass hochwertige Lagen weiterhin gefragt sind – insbesondere für Flagship-Stores und junge Konzepte.

Hotelimmobilien: Gästezahlen steigen, Betriebskosten drücken

Trotz schwieriger Rahmenbedingungen zeigt sich der Hotelmarkt überraschend robust. Die Zahl der Übernachtungen steigt, besonders in den Metropolen profitieren Hotels von Events und Geschäftsreisen. Gleichzeitig setzt der Kostendruck durch Personal, Energie und Lebensmittel den Betreibern zu. Neue Vertragsmodelle – etwa hybride Pacht- und Managementstrukturen – sollen Investoren und Betreiber stärker am Erfolg beteiligen und Risiken besser verteilen.

Bauaktivität: Tiefpunkt bei Genehmigungen und Auslastung

Im Hochbau sind die Auftragsbücher leer – über die Hälfte der Unternehmen meldet fehlende Aufträge, die Kapazitätsauslastung ist deutlich gesunken. Gestiegene Materialpreise und Finanzierungskosten lassen Neubauprojekte selbst bei steigenden Mieten zunehmend unrentabel erscheinen. Besonders betroffen ist der Wohnungsbau, bei dem auch große Bestandshalter Investitionen zurückstellen. Die Folgen: reduzierte Wirtschaftsleistung, sinkende Steuereinnahmen und ein möglicher Fachkräfteschwund im Baugewerbe.

Immobilieninvestments: Anzeichen einer Erholung auf niedrigem Niveau

Nach Jahren rückläufiger Transaktionsvolumina scheint der Markt im vierten Quartal 2024 wieder leicht anzuziehen – das Gesamtvolumen stieg auf 34 Mrd. €. Sinkende Zinsen und stabile Mietrenditen schaffen vorsichtige Zuversicht. Besonders gefragt bleiben Wohnimmobilien und Logistik, während Büroimmobilien weiter unter Druck stehen. Die Schere bei den Bewertungen bleibt weit geöffnet – vor allem bei Mehrfamilienhäusern mit rückläufigem Mietvervielfacher, jedoch weiterhin hohem Preisniveau.

Nachhaltigkeit und Digitalisierung als Standortfaktor

Im Gewerbebereich sind ESG-Kriterien inzwischen zentral für Mietentscheidungen und Investitionsentscheidungen. Ohne umfassende Modernisierung droht vielen älteren Büroimmobilien ein „Stranded Asset“-Status. Gleichzeitig steigt der Bedarf an Flexibilität und Digitalisierung – nicht nur in der Bürovermietung, sondern auch bei Hotels und Handel. Automatisierung, Serviced Apartments und hybride Nutzungskonzepte gewinnen an Bedeutung.

Topstandorte bleiben Zugpferde – regional unterschiedliche Entwicklungen

Während viele Oberzentren mit deutlichen Mietrückgängen und Flächenüberhängen kämpfen, behaupten sich die Top-7-Städte aufgrund ihrer großen Einzugsgebiete, hohen Kaufkraft und internationalen Vernetzung. Im Einzelhandel, Büro- und Wohnsegment bieten sie weiterhin vergleichsweise stabile Investitionschancen – sofern ESG-Anforderungen erfüllt und Nutzungstrends berücksichtigt werden.