Immobilienmarkt Europa 2025

Unsichere Zeiten aber Anzeichen für Stabilisierung

Erscheinungstermin: November 2025

Herausgeber: PwC, Urban Land Institute

Welche Erwartungen hegt die europäische Immobilienbranche für 2025? Zwar haben sich die Bedingungen am Finanzierungsmarkt aufgrund der Leitzinssenkung verbessert, dennoch bestimmen insbesondere in Deutschland die schwache Konjunktur und geopolitische Risiken das Marktumfeld. Zudem pendelt über allem das Damoklesschwert einer erneut anziehenden Inflation. PwC und das Urban Land Institute haben gemeinsam über 1.200 Marktakteure nach ihrer Markteinschätzung für 2025 gefragt und die Ergebnisse im alljährlich erscheinenden Report "Emerging Trends in Real Estate®" zusammengetragen.

Die Immobilienwirtschaft in Europa blickt nach Zeiten der Krise wieder vorsichtig optimistisch in die Zukunft. Die Zinssenkungen in den USA und der Eurozone lassen die Befragten auf ein Ende der Talfahrt bei den Preisen und wieder anziehende Transaktionsvolumina hoffen. Allerdings könnte der wachsende Optimismus in Bezug auf Kapitalzuflüsse nach Europa auch schnell wieder verfliegen, sollten geopolitische Ereignisse und eine schwache Konjunktur einen neuen Inflationsschub auslösen und die Zinsen wieder in die Höhe treiben. Hinzu kommen Bedenken über eine verschärfte Regulierung, steigende Baukosten und eine weiter geringe Verfügbarkeit von Finanzmitteln.

Mehr als 80 Prozent der Befragten rechnet aktuell damit, dass das Geschäftsvertrauen und die Profitabilität der Immobilienbranche 2025 unverändert bleiben oder steigen werden. Ein nachhaltiger Aufschwung wird angesichts der bestehenden geopolitischen und konjunkturellen Unsicherheiten allerdings erst in drei bis fünf Jahren erwartet.

Datenzentren mit besten Ertragsaussichten

Neben regulatorischen und investitionsbezogenen Anforderungen bleiben Umwelt-, Sozial- und Governance-Aspekte (ESG) sowohl kurz- als auch langfristig eine wesentliche Herausforderung für die Immobilienbranche, wobei der Einsatz neuer Technologien wie Künstliche Intelligenz (KI) zur Verbesserung der Effizienz in der Branche weiter an Bedeutung gewinnt.

Neue Investitionsmöglichkeiten in physische Infrastrukturen zur Digitalisierung und Dekarbonisierung stehen für die Branche ebenfalls im Vordergrund. Rechen- oder Datenzentren rücken auf Platz 1 im Ranking für die aussichtsreichsten Investitions-, Entwicklungs- und Gesamtertragschancen für 2025, gefolgt von neuen Energieinfrastruktur-Immobilien.

Stimmungsbild hellt sich auf – Branche bleibt vorsichtig optimistisch

Die Zuversicht der Branche für 2025 legt aktuell wie bereits in den beiden Vorjahren weiter zu, erreicht aber noch nicht die Höchststände von 2022. Angesichts der Stabilisierung der Zinssätze und Bewertungen rechnen derzeit mehr als 80 Prozent der Befragten damit, dass das Geschäftsvertrauen und die Rentabilität im kommenden Jahr gleich bleiben oder steigen werden.

Ein Indikator für die verbesserte Stimmung ist die Beschäftigungslage: Mehr als die Hälfte (53 Prozent) erwarten, dass die Zahl der Beschäftigten 2025 unverändert bleiben wird. Lediglich 13 Prozent rechnen mit einer Reduzierung.

Größter Unsicherheitsfaktor: Geopolitische Krisen

Zu den Top-Herausforderungen für die Geschäftsentwicklung der Branche zählen 85 Prozent der Befragten politische Unsicherheiten weltweit, gefolgt von einer möglichen Eskalation der Kriege im Nahen Osten und in der Ukraine (83 Prozent), einer anhaltenden Konjunkturschwäche im Euroraum (77 Prozent) und einer verschärften Regulierung (74 Prozent).

Zudem sorgt sich die Branche mit Blick auf 2025 vor allem um steigende Baukosten und eine geringere Materialverfügbarkeit (70 Prozent). Einige Befragte berichten aber auch davon, dass die Baukosten nicht länger anziehen und die Preise sich bereits stabilisieren würden.

Die zuletzt vorherrschenden Sorgen über steigende Zinsen (aktuell 60 Prozent nach 86 Prozent im Vorjahr) und Inflation (56 Prozent nach 83 Prozent) haben sich im Vergleich zum Vorjahr dagegen deutlich abgeschwächt.

Die aktuellen Herausforderungen werden nach Einschätzung der Befragten auch mittelfristig Bestand haben: 77 Prozent rechnen damit, dass eine verschärfte Regulatorik auch in den nächsten drei bis fünf Jahren ein Problem darstellen wird. 76 Prozent erwarten, dass ein schwaches Wirtschaftswachstum im Euroraum die Branche weiterhin belastet. 84 Prozent erwarten dies auch für politische Unsicherheiten (weltweit) und 80 Prozent für die Kriege in der Ukraine und im Nahen Osten.

ESG wird zur Top-Priorität

Die Umsetzung von Nachhaltigkeitskriterien (ESG – Environmental, Social, Governance) bleibt kurz- bis langfristig eine wesentliche Herausforderung für die Immobilienbranche, wobei Regulierung und veränderte Mieterwünsche die Haupttreiber für eine ESG-konforme Gebäudenutzung bleiben.

Mehr als zwei Drittel der Befragten blicken mit Sorge auf die gesetzlichen und regulatorischen Anforderungen zu Nachhaltigkeit und Dekarbonisierung im kommenden Jahr. Jeweils 68 Prozent der Befragten rechnen damit, dass Banken und institutionelle Investoren ihren Druck auf die Branche für eine Umsetzung der ESG-Kriterien erhöhen werden.

Auch mittelfristig rücken Umweltaspekte (72 Prozent) und Nachhaltigkeitsanforderungen für Immobilien (70 Prozent) in den Vordergrund. 82 Prozent glauben, dass die Nutzung von Technologien für erneuerbare Energien in fünf Jahren wichtiger wird. 88 Prozent erwarten, dass die regulatorischen Anforderungen für Investitionen in einen Übergang zur Klimaneutralität (Net Zero) zu einem wesentlichen Faktor für die Immobilienfinanzierung werden.

Außerdem rechnen nahezu zwei Drittel (65 Prozent) der Befragten infolge der häufiger auftretenden Extremwetterereignisse mit einem Anstieg der Versicherungskosten in den kommenden fünf Jahren. Mehr als die Hälfte befürchtet dann auch eine geringere Verfügbarkeit von Versicherungen.

Die sozialen Aspekte – das „S“ von „ESG“ – gewinnen für die Branche ebenfalls an Bedeutung: Fast 60 Prozent erwarten, dass die Gesundheit und das Wohlergehen der Gebäudenutzer im kommenden Jahr ein wichtiger Faktor für den Geschäftserfolg wird. Zwei Drittel gehen davon aus, dass die Bedeutung von sozialen Kriterien in der Immobilienwirtschaft in den nächsten Jahren noch weiter zulegen wird.

Ranking der attraktivsten Städte in Europa

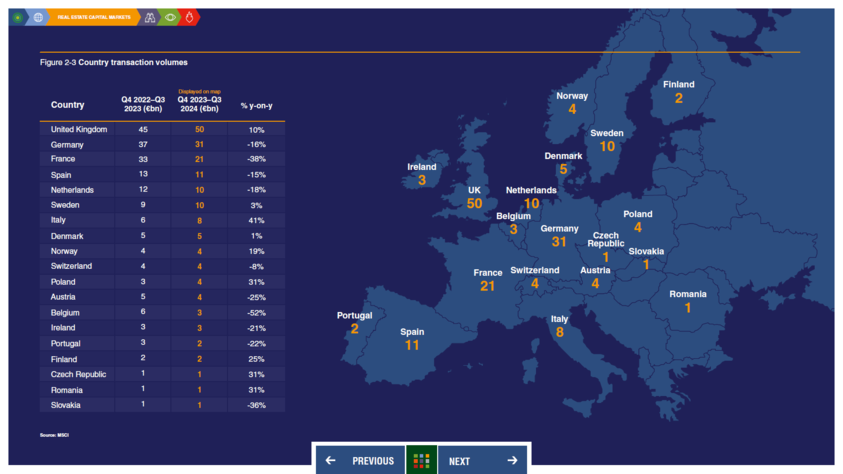

Marktgröße und -liquidität sind für die Umfrageteilnehmer in dem derzeit unsicheren Marktumfeld die wichtigsten Faktoren bei der Auswahl einer Stadt für Investitionen oder Entwicklungsprojekte. Immobilieninvestoren sind vorsichtiger denn je, wie und wo sie ihr Kapital in Europa anlegen. Für viele bedeutet dies, dass sie sich in risikoreicheren Zeiten auf Städte fokussieren, die Liquidität bieten.

London bleibt das vierte Jahr in Folge Spitzenreiter der Rangliste. Die Stadt unterstreicht damit ihre Widerstandsfähigkeit, erstklassige Liquidität und anhaltende Attraktivität für internationale Anleger. Paris rutscht auf den dritten Platz, bleibt aber dank einer guten Verkehrsanbindung und der Investitionen in die Olympischen Sommerspiele 2024 ein aussichtsreicher Standort.

Madrid rückt 2025 auf die zweite Stelle im europäischen Standort-Ranking vor. Die spanische Metropole lockt Immobilienakteure mit einer Vielzahl an makro- und mikroökonomischen Faktoren sowie mit ihrer hohen Lebensqualität.

Für die deutschen Städte gibt es ebenfalls Anzeichen für einen Aufschwung. Im aktuellen Ranking steigen München (5), Frankfurt (8) und Hamburg (9) auf. Berlin behauptet sich auf Platz 4. Seit 2021 hatten die deutschen Metropolen wegen düsterer Wachstumsprognosen an Attraktivität verloren.

Dublin und die britischen Provinzstädte müssen indes nach mehreren Jahren des Aufwärtstrends aktuell deutliche Rückgänge hinnehmen. Südeuropäische Städte zeigen ein uneinheitliches Bild, während das Vertrauen in mitteleuropäische Städte wie Warschau, Wien und Prag wächst.