Einzelhandel Deutschland

Gemeinden sehen innerstädtischen Handel derzeit nicht zukunftsfähig aufgestellt

Erscheinungstermin: Juli 2024

Herausgeber: EHI Retail Institute

Quo vadis deutscher Einzelhandel? Bereits vor der Coronapandemie hatte der stationäre Handel mit Umsatzeinbußen zu kämpfen. Hohe Mieten, steigende Nebenkosten, die Konkurrenz zum Onlinehandel und ein verändertes Konsumverhalten zwingen immer mehr Einzelhändler dazu auf günstigere Nebenlagen auszuweichen oder das Geschäft gänzlich aufzugeben. Zurück bleiben leerstehende Handelsflächen, die sich teilweise nur schwer neu vermieten lassen. Das EHI Retail Institute hat das kostenfrei zugängliche Whitepaper "Aktuelle Entwicklung des Einzelhandels 2024 – aus Sicht der Städte und Gemeinden" herausgegeben. Darin zeichnen die Marktexperten ein aktuelles und allgemeines Stimmungsbild, für das sie Kommunen in ganz Deutschland zu Themen wie Flächenentwicklung, Leerstand, Nachnutzung, Neuvermietungsdauer und Passantenfrequenzen befragt haben.

Die Kernergebnisse:

- Seit dem Ende der Pandemie wird die Entwicklung der Ladengeschäfte (ohne Gastronomie) überwiegend als stabil mit leichten Rückgängen bis zu -5 Prozent eingeschätzt; dabei verzeichnen Fachmarktlagen die geringsten Rückgänge und die größten Zuwächse.

- Auch die Entwicklung der Verkaufsflächengrößen wird überwiegend als stabil betrachtet, jedoch beobachteten nur weniger als 10 Prozent der Kommunen Vergrößerungen und rund ein Drittel Rückgänge bei der Größe der Handelsflächen.

- Rund zwei Drittel der befragten Städte schätzen den Leerstand in ihren Innenstadtlagen auf maximal 10 Prozent, während etwas mehr als die Hälfte den Leerstand in Stadtteillagen auf bis zu 10 Prozent einschätzt.

- Fachmarktlagen schneiden besonders gut ab, da nur sieben Städte einen Leerstand über 10 Prozent beobachten, während bei Shopping-Centern rund 42 Prozent der Städte den Leerstand auf maximal 10 Prozent schätzen und knapp 14 Prozent von mehr als 10 Prozent ausgehen.

- Ladenflächen in Innenstädten und Fußgängerzonen werden meist innerhalb von sechs Monaten neu vermietet, während Stadtteillagen größere Probleme haben und oft mehr als ein Jahr für die Neuvermietung benötigen.

- 48 von 76 befragten Städten verfügen über ein aktives Geschäftsflächenmanagement für ihre Innenstadt.

- Nahezu 40 Prozent aller befragten Städte erheben keine Passantenfrequenzen.

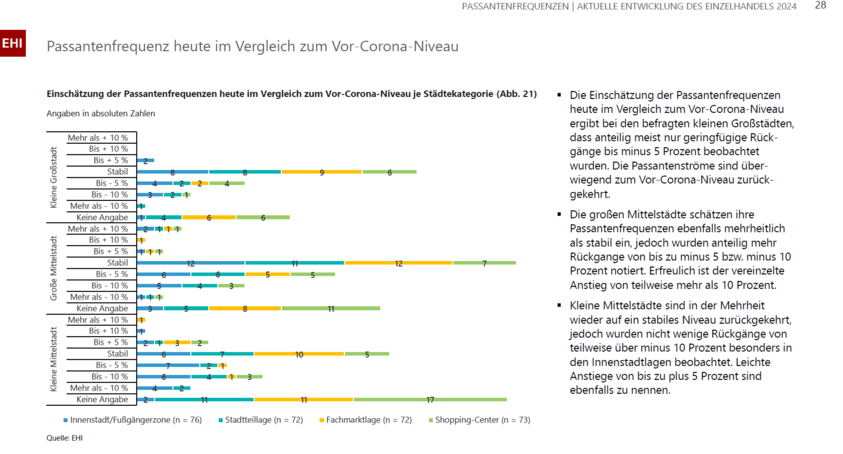

- Die Mehrheit der Städte schätzt die Passantenfrequenz in den unterschiedlichen Handelslagen als stabil ein, während jedoch häufiger Abnahmen als Zunahmen der Passantenfrequenzen beobachtet werden.

- Freizeit- und Entertainment-Nutzungen, Arztpraxen und Bildungseinrichtungen werden von Kommunen als stärkste Synergieförderer betrachtet.

- Büroflächen und weiterhin der Einzelhandel sind die häufigsten Nachnutzungen für leerstehende Einzelhandelsflächen in den Gemeinden.

- 62 Prozent der befragten Städte betrachten den innerstädtischen Handel derzeit als nicht zukunftsfähig.

- Insgesamt betrachten die Städte und Kommunen die Investitionen in die Innenstädte als gemeinschaftliche Aufgabe zwischen Handel und privaten Investoren, jedoch sehen die Kommunen sich selbst am ehesten in der Pflicht zu investieren.