Assekuranz

Immobilienquote der deutschen Versicherer stagniert auf Rekordniveau

Erscheinungstermin: Juli 2024

Herausgeber: EY

Welche plänen verfolgen deutsche Versicherer mit ihren Immobilienportfolios angesichts der angespannten Marktsituation? Dieser Frage geht das aktuelle "Trendbarometer Immobilieanlagen der Assekuranz" von EY nach. Dazu haben die Marktexperten eine Umfrage unter rund 30 Vericherungsunternehmen durchgeführt.

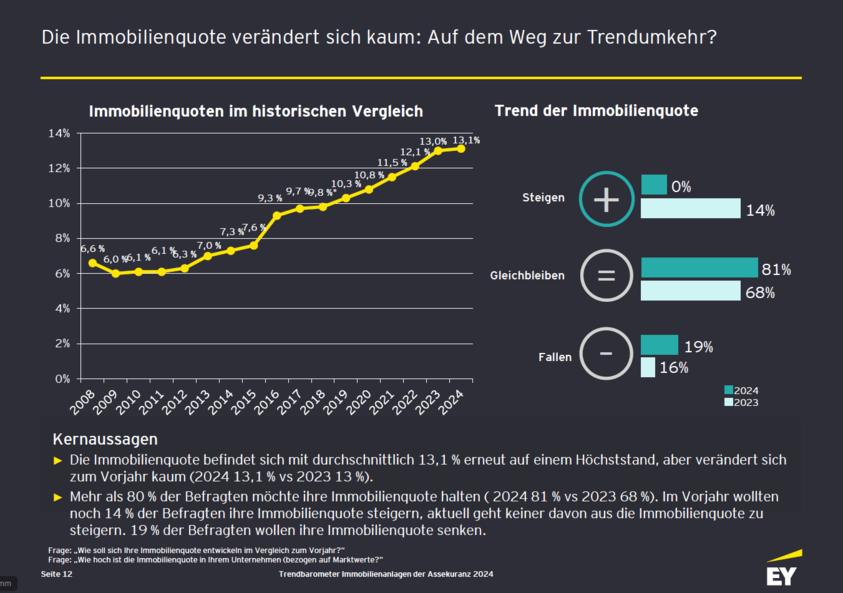

Die Immobilienquote der deutschen Versicherungen stagniert erstmals seit zwölf Jahren, allerdings auf einem Rekordhoch von 13,1 Prozent (Vorjahr: 13,0 Prozent). Mehr als 80 Prozent der Assekuranzunternehmen möchten ihre Immobilienquote derzeit stabil halten. Während 2023 noch 14 Prozent ihr Immobilienportfolio weiter ausbauen wollten, plant dies nun niemand mehr. 19 Prozent hingegen wollen ihre Immobilienquote senken (2023: 16 Prozent) und 25 Prozent möchten künftig mehr Immobilien verkaufen als kaufen. Zudem beabsichtigen in der kurz- bis mittelfristigen Planung 68 Prozent der Befragten eine Bereinigung ihres Portfolios.

Immobilienanlagen haben bei der Assekuranz derzeit keinen leichten Stand. Im Vergleich zu anderen Anlageklassen verlieren sie durch die höheren Zinsen an Attraktivität. Hinzu kommen die Herausforderungen im Zuge der notwendigen energetischen Transformation, die zusätzlichen Aufwand und Mehrkosten verursachen, was die erzielbaren Renditen schmälert. Immobilienanlagen bleiben dennoch fester Bestandteil in den Portfolios der Assekuranz. Derzeit ist am Markt der Vollzug neuer Portfoliostrategien zu beobachten, der mit Umschichtungen etwa hinsichtlich Nutzungsarten, Risikoklassen oder der regionalen Verteilung einhergeht.

Nachdem die Renditeerwartungen im vergangenen Jahr deutlich gefallen waren, steigen sie nun wieder leicht: beim indirekten Bestand von 4,2 auf 4,5 Prozent und beim Direktbestand von 3,8 auf 3,9 Prozent. Hierzu passt die aktuelle Verschiebung beim Risikoprofil: Nachdem in der vergangenen Befragung noch „Core“ die beliebteste Risikostrategie bei Immobilienanlagen war, verschiebt sich der Fokus nun auf die leicht risiko-, aber eben auch renditeträchtigere Kategorie „Core+“ (81 Prozent). Nach ihren Motiven für Immobilienkäufe gefragt, wurde am häufigsten die ESG-Konformität genannt, gefolgt von Diversifizierung und Opportunitäten. Als wichtigster Grund für Verkäufe wird gleichzeitig der zu hohe Aufwand für ESG-Maßnahmen genannt, gefolgt von einer angestrebten Reduzierung der Immobilienquote und dem Schaffen von Liquidität.

Europa rutscht erneut deutlich ab

Bereits im vergangenen Jahr war Europa als Investitionsstandort deutlich in der Gunst der Assekuranz gesunken – von 2022 bis 2023 war der Zuspruch von rund der Hälfte auf 39 Prozent gefallen. Dieser Trend hat sich seither noch einmal beschleunigt: 2024 gaben nur noch 22 Prozent an, hier ihren Fokus setzen zu wollen. Klare Zustimmung äußerte niemand mehr. Europa ist bei Versicherungen für die Immobilienanlage somit nur noch marginal attraktiver als Zentral- und Südamerika (18 Prozent). Die beliebtesten Investitionsstandorte sind momentan Nordamerika (44 Prozent) sowie Asien und Ozeanien (49 Prozent). Innerhalb Europas ist Deutschland der beliebteste Standort für Immobilieninvestitionen der Assekuranz (81 Prozent), Großbritannien verliert noch einmal leicht auf bereits niedrigem Niveau (19 Prozent).

Wohnimmobilien am attraktivsten – Infrastruktur und Logistik verlieren

Wohnimmobilien sind für die Versicherungsbranche wie im Vorjahr die beliebteste Nutzungsart (69 Prozent), gefolgt von Logistikimmobilien. Diese verlieren jedoch spürbar an Attraktivität: Standen sie 2023 noch bei 77 Prozent der Befragten im Fokus, so sind es inzwischen nur noch 62 Prozent. Noch deutlicher verliert die Infrastruktur – von 64 Prozent im vergangenen Jahr auf nun 34 Prozent. Büroimmobilien, die traditionell den größten Teil der Immobilienportfolios der Assekuranz stellen, verlieren stark und stehen nur noch bei 19 Prozent der Befragten im Investmentfokus (2023: 52 Prozent). Auch Investitionen in erneuerbare Energien verlieren an Attraktivität mit nunmehr 53 gegenüber 70 Prozent. Hotelimmobilien konnten an Zustimmung gewinnen (31 gegenüber 18 Prozent im Vorjahr), untergeordnete Rollen spielen für die Assekuranz Life-Science- und Gesundheits- (25 Prozent) sowie Einzelhandelsimmobilien (18 Prozent).

Umsetzung von CO2-Einsparzielen dominiert Portfoliostrategien

Die derzeit größte Handlungsnotwendigkeit sehen alle Befragten in der energetischen Ertüchtigung ihrer Bestände. Gleichzeitig geben 62 Prozent an, die notwendigen Maßnahmen selbst durchzuführen und die betroffenen Objekte dafür im Bestand zu halten. Ebenfalls 62 Prozent möchten bereits ertüchtigte Immobilien auch zukaufen. Neben der Regulatorik sicherlich ein gewichtiger Grund dafür: Aus Sicht von 93 Prozent der Umfrageteilnehmer zahlen sich nachhaltige Immobilienanlagen nicht nur ökologisch, sondern auch finanziell beim Wiederverkauf aus.

Direktbestand präferiert – Finanzierungsumfeld weiter herausfordernd

Wie bereits zuvor bleibt der Direktbestand für 62 Prozent der Befragten die bevorzugte Investitionsart, gefolgt von geschlossenen Immobilienfonds (56 Prozent), die auch deutlich beliebter sind als ihre offenen Pendants (31 Prozent). Alternative Immobilieninvestments (z. B. Real-Estate-Debt-Fonds) spielen für ein Viertel der Befragten eine Rolle, Projektentwicklungen noch für 13 Prozent, globale REIT-Fonds für lediglich 7 Prozent.

Das Refinanzierungsumfeld für die indirekten Anlagen ist aus der Perspektive von 94 Prozent der Versicherer weiter herausfordernd. Eine restriktivere Vergabepraxis seitens der Kreditgeber sowie eine Reduzierung des Beleihungsauslaufs spüren 84 Prozent der Befragten.