Finanzierungsausblick 2025

Zwischen Marktanpassung und vorsichtigem Optimismus

Für die Immobilienfinanzierer bleiben die Rahmenbedingungen in Deutschland zwar weiter schwierig, aber sie haben sich allmählich daran angepasst. Das Jahr 2025 wird herausfordernd bleiben, aber Besserung zeichnet sich ab.

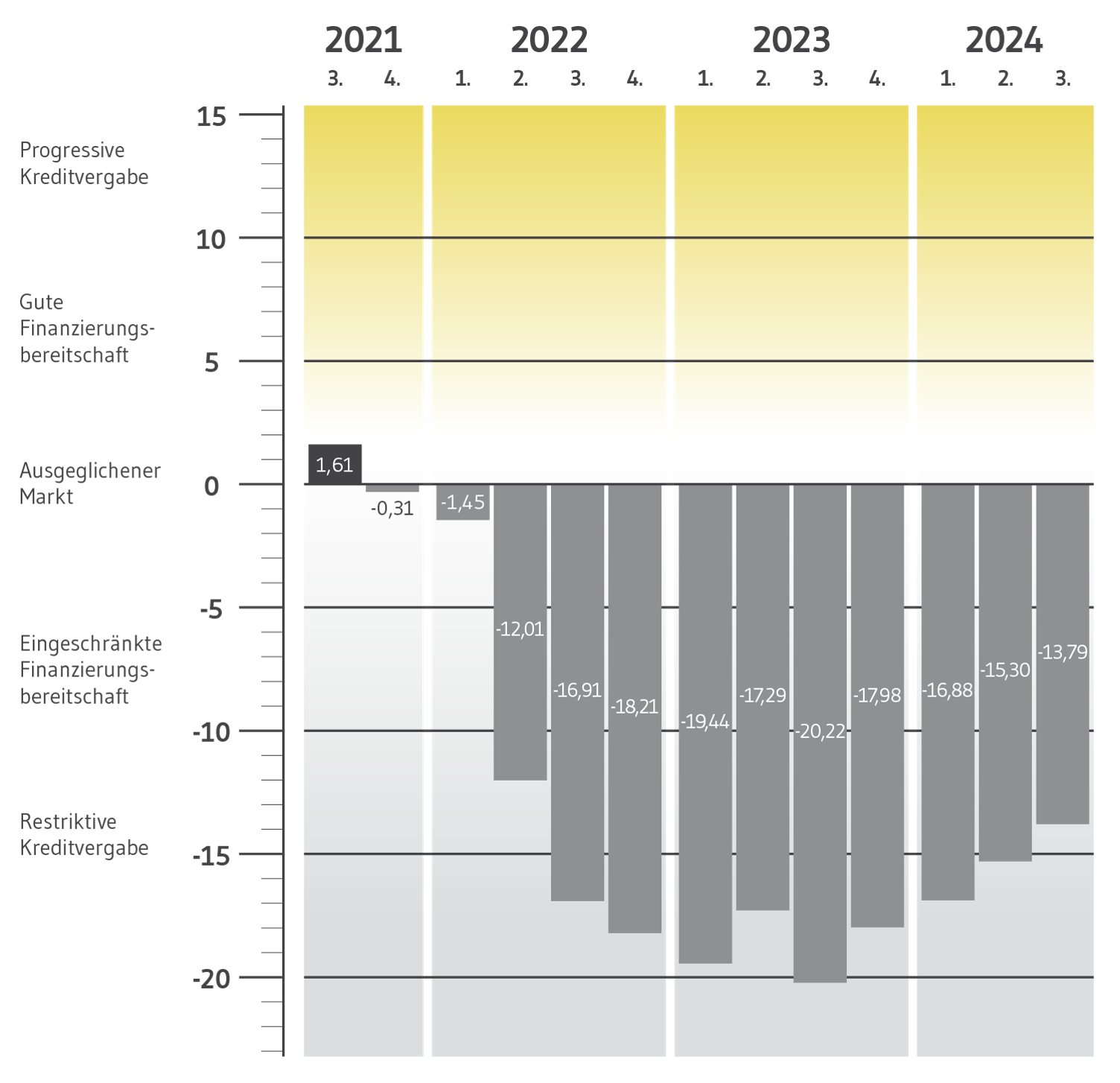

Niedrige Zinsen, eine gute Konjunktur und eine hohe Flächennachfrage haben von 2010 bis Ende 2021 für eine Boomphase am Immobilienmarkt mit ständig neuen Rekorden bei Transaktionsvolumina und Preisen gesorgt. Doch seit der Zinswende der EZB 2022 empfinden fast alle Immobilienfinanzierer das Marktumfeld als restriktiv. Das belegt eine Umfrage im Rahmen des BF.Quartalsbarometers. Allerdings zeigt der Sentiment-Index auch, dass sich die Stimmung der Hypothekenbanken und alternativen Finanzierer seit dem Allzeittief im dritten Quartal 2023 leicht, aber stetig bessert.

Insgesamt agieren die Finanzierer sehr viel vorsichtiger als zu Zeiten des Immobilienbooms – oder sie werden von der Regulatorik dazu gezwungen. Kreditprüfungen beanspruchen erheblich mehr Zeit und fallen strenger aus. Die Beleihungsausläufe hatten bereits vor der Zinswende eine Abwärtstendenz und sind seither deutlich zurückgegangen. Hinzu kommt, dass die Werte der besicherten Immobilien gesunken sind, oft zwischen fünf und 25 Prozent. Wenn eine Anschlussfinanzierung ansteht, kann weniger Fremdkapital gewährt werden, weil die Loan-to-Values sonst viel zu hoch ausfallen würden.

Finanzierungsbereitschaft für problembehaftete Immobilien sinkt

Aktuell und in den kommenden Jahren muss sich die Immobilienbranche mit Finanzierungslücken in Milliardenhöhe auseinandersetzen. Für den Zeitraum von 2024 bis 2030 prognostiziert der Immobiliendienstleister Colliers eine Fremdkapitallücke von 25,3 Milliarden Euro zur Refinanzierung von Gewerbeimmobilien in Deutschland. 60 Prozent davon müssen bereits bis 2026 gedeckt werden. Während für moderne Gebäude in guten Lagen oder Projekte mit klarem Manage-to-green-Ansatz noch Fremdkapital zu akzeptablen Konditionen zur Verfügung steht, finden sich für ältere Gebäude in schwächeren Lagen oft kaum noch Finanzierer.

Zugleich rechnen Banken in den kommenden Monaten und Jahren mit einer deutlichen Zunahme notleidender Kredite. Das geht aus einer Studie der Beratungsgesellschaft Deloitte hervor. Besonders betroffen sind neben dem Immobiliensektor das Baugewerbe sowie die Automobilindustrie und ihre Zulieferer. Bei Real-Estate-Krediten rechnen 80 Prozent der befragten Entscheider in deutschen Kreditinstituten mit einer Zunahme der Ausfälle im eigenen Portfolio.

Die Margenentwicklung spiegelt wider, wie sich Banken das gestiegene Risiko bezahlen lassen. Betrugen die Margen im zweiten Quartal 2019 noch 122 Basispunkte für Bestands- und 200 Basispunkte für Projektentwicklungsfinanzierungen, sind sie im vierten Quartal 2023 auf 262 bzw. 360 Basispunkte gewachsen. Seither zeichnet sich eine leichte Reduzierung ab. Im dritten Quartal 2024 betrugen die Margen 217 bzw. 312 Basispunkte. Geht man von weiteren leichten Absenkungen des Leitzinses aus, wie sie bis Ende 2024 zu erwarten sind, dürften die Margen bis ins Jahr 2025 weiter etwas zurückgehen.

Für 2025 leichte Marktbelebung für Finanzierer zu erwarten

Auch das Jahr 2025 wird für Immobilienfinanzierer Herausforderungen auf mehreren Ebenen bereithalten. So werden für die Banken und alternativen Finanzierer steigende Risiken vor allem durch weitere Insolvenzen von Projektentwicklern und Bestandshaltern prognostiziert. Auch die gesamtwirtschaftlich schwachen Konjunkturaussichten trüben das Marktumfeld ein. Laut der ifo-Konjunkturprognose wird das preisbereinigte Bruttoinlandsprodukt nach einem Rückgang um 0,3 Prozent im vergangenen Jahr in diesem Jahr wohl nur stagnieren.

Dennoch dürften sich die Bedingungen für Immobilienfinanzierer insgesamt graduell verbessern. Das ifo-Institut rechnet für die kommenden beiden Jahren mit einer allmählichen Konjunkturerholung, im Zuge derer die Wirtschaftsleistung um 0,9 bzw. 1,5 Prozent zunehmen wird. In der Immobilienbranche zeichnet sich ab, dass der Investmentmarkt allmählich wieder anspringt, besonders im Bereich Wohnen. Bereits im dritten Quartal 2024 ist deutlich mehr Geld im Wohninvestmentmarkt geflossen als im Vergleichszeitraum des Vorjahres. Auch für das Schlussquartal sind die großen Maklerhäuser positiv gestimmt. Damit dürfte auch das Neugeschäft für die Finanzierer wieder anspringen.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von BF.direkt AG

Erstveröffentlichung: FondsForum Blog, November 2024