BF.Marktradar Juni 2024

Auf dem Weg zu einer Kehrtwende im Finanzierungsmarkt

Trotz der Herausforderungen durch hohe Zinssätze zeigen sich erste Anzeichen einer leichten Normalisierung im Finanzierungsmarkt. Im ersten Quartal 2024 stieg das Immobilienfinanzierungsvolumen der im Verband deutscher Pfandbriefbanken (vdp) zusammengeschlossenen Institute auf 27,0 Milliarden Euro. Dieser Anstieg war hauptsächlich auf eine verstärkte Kreditvergabe für den Bau und Erwerb von Wohnimmobilien zurückzuführen. Die Erwartungen der Immobilienbranche an Zinsentscheidungen der EZB sollten nicht zu groß sein.

Erwartungsgemäß hat die die Europäische Zentralbank (EZB) am heutigen Donnerstag (6. Juni) nur eine minimale Zinssenkungen vorgenommen.

Die EZB wird für ihre traditionell zögerliche Zinspolitik vielfach kritisiert. Die Kritik ist unserer Meinung nach berechtigt. Allerdings muss berücksichtigt werden, dass die EZB für die Sicherung der Preisstabilität in allen Ländern des Währungsraums verantwortlich ist, die Inflationsentwicklung aber sehr unterschiedlich ist. Beispielsweise lag die jährliche Inflationsrate im Mai 2024 in Deutschland und Frankreich bei 2,4 Prozent, während sie in Ländern wie Kroatien und Österreich mit 4,7 Prozent bzw. 4,1 Prozent deutlich höher waren. Diese Unterschiede erschweren mögliche Zinssenkungen der EZB, da sie die Inflation auf ein Niveau von 2,0 Prozent in möglichst allen Mitgliedstaaten bringen möchte. Hinzu kommt, dass der Dienstleistungssektor mit einer Inflationsrate von 3,7 Prozent im April 2024 eine besonders hartnäckige Inflation aufweist. Andererseits wirkt Geldpolitik erst mit einer deutlichen Verzögerung auf die Märkte. Wenn die EZB immer abwartet, bis eine Veränderung der Inflationsentwicklung mit Sicherheit eingetreten ist, kommt jede Zinsänderung konsequenterweise zu spät.

Für die Immobilienbranche ist außerdem wichtig: Die Zinsentscheidungen der EZB betreffen nur die kurzfristigen Zinsen. Diese sind zwar ein mittlerweile wieder ein bedeutsamer Kostenfaktor bei Projektentwicklungen, aber für die Preisbildung selbst sind die langfristigen Zinsen wesentlich wichtiger. Hier plant die EZB dieses Jahr, die Maßnahmen langsam zurückzufahren, d. h. den Bilanzbestand an langfristigen Kredite und Wertpapieren abzubauen. Dies könnte sogar eine Erhöhung der langfristigen Zinsen bewirken. Allerdings hat die EZB in der jüngeren Vergangenheit hier sehr vorsichtig agiert. Vieles spricht dafür, dass es bei einer eher langsamen Straffung bleibt. Änderungen der langfristigen Zinsen sind daher vor allem dann zu erwarten, wenn sich die langfristigen Inflationserwartungen nochmals wesentlich ändern.

Unabhängig von den Aktionen der EZB zeigen die Zahlen zum ersten Quartal 2024 bereits eine Verbesserung im Immobilienfinanzierungsmarkt. So stieg das Volumen an Wohnimmobiliendarlehen im Q1 2024 um 7,1 Prozent auf 17,8 Milliarden Euro. Auch die Zusagen für Büroimmobilien stiegen im Vergleich zum Vorjahresquartal um 19,6 Prozent. Diese Entwicklungen zeigen, dass Finanzierungen, die vorher womöglich nicht platzierbar waren, wieder marktfähig werden und einen Kreditgeber finden. Gleichzeitig bleibt der Informationsbedarf hoch und die Dauer einer Finanzierungsentscheidung nach wie vor lang. Geldgeber sind weiterhin vorsichtig. Dennoch: Es zeichnet sich eine erste, schrittweise Normalisierung ab.

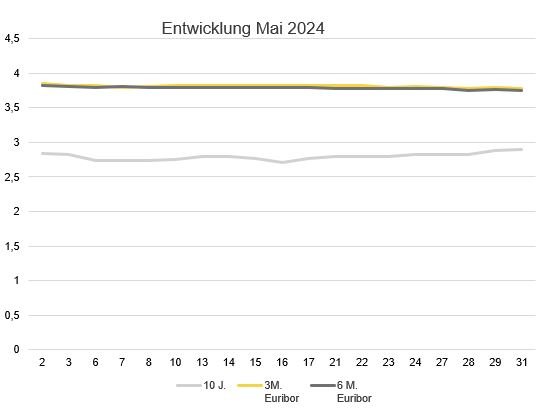

Zinsentwicklung

Im Mai sind die kurzfristigen Zinsen leicht gesunken, während die langfristigen Zinsen leicht gestiegen sind. Anfang Mai lag der 10-Jahres-Zinsswap bei 2,84 Prozent und stieg im Laufe des Monats auf 2,90 Prozent. Der 3-Monats-Euribor betrug am Monatsanfang noch 3,853 Prozent und fiel im Laufe des Mai auf 3,785 Prozent. Auch der 6-Monats-Euribor fiel von 3,828 Prozent auf 3,745 Prozent.

Ausblick

Die EZB bleibt vorsichtig in ihrer Zinspolitik, um die Preisstabilität im gesamten Euroraum zu gewährleisten. Derzeit sind keine Anzeichen für eine Veränderung des Niveaus der langfristigen Zinsen erkennbar. Für die zweite Jahreshälfte 2024 wird erwartet, dass die Preise insbesondere für Gewerbeimmobilien noch nachgeben könnten, was Transaktionen und Neufinanzierungen erleichtern könnte. Es gibt bereits einen Anstieg marktfähiger Finanzierungsanfragen, und Kreditgeber bieten wieder annehmbare Bedingungen. Trotz der bestehenden Herausforderungen zeigt sich der Markt insgesamt auf einem Weg der allmählichen Erholung.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von BF.direkt AG & IREBS Institut für Immobilienwirtschaft

Erstveröffentlichung: BF.direkt AG, Juni 2024