BF.Marktradar April 2025

US-Zölle und steigende Zinsen verdüstern das Bild

Die Folgen der von der US-Regierung verhängten Zölle werden sich indirekt auch auf die Immobilienwirtschaft hierzulande negativ auswirken. Es ist davon auszugehen, dass der Welthandel zurückgeht. Dem kann sich Deutschland als exportorientierte Nation nicht entziehen. Aus Sicht der Immobilienbranche wird die ohnehin schon schwierige Lage durch den jüngsten Zinsanstieg – eine Folge der Lockerung der Schuldenbremse – weiter verschärft.

Die US-amerikanische Regierung hat in ihrem erratisch erscheinenden Kurs nunmehr doch weitreichende Zölle in Kraft gesetzt. Trotz der negativen Erfahrungen in der Vergangenheit und entgegen als gesichert geltender wissenschaftlicher Erkenntnis erhofft sich die US-amerikanische Regierung hiervon wirtschaftliche Vorteile. Die Auswirkungen für unsere exportorientiere Wirtschaft sind weitreichend. Auch die Immobilienwirtschaft wird indirekt hiervon betroffen sein. Der sich anbahnende Handelskrieg wird zu einem Rückgang des weltweiten Handels führen.

Aufgrund der Komplexität der internationalen Zusammenarbeit ist hiervon nicht nur der Handel mit den USA betroffen. Wenn beispielsweise das Handelsvolumen zwischen USA und Mexiko zurückgeht, kann auch die Nachfrage Mexikos nach deutschen Industrie- oder Konsumgütern sinken. Zudem werden die von Zöllen betroffenen Handelsnationen auf alternative Absatzmärkte ausweichen. Deutsche Anbieter werden daher sowohl auf heimischen Märkten als auch international verstärkt auf Konkurrenz treffen. Kurz- und mittelfristig hat dies negative Auswirkungen auf die ohnehin schwächelnde Konjunktur. Eine Rezession im Euro-Raum ist nunmehr wahrscheinlich.

Durch die Zölle wird die Inflation in den USA mit hoher Wahrscheinlichkeit steigen. Sollte die EU vergleichbare Maßnahmen vornehmen, würden auch bei uns die Preise steigen; wenngleich nicht in vergleichbarem Ausmaß, da diese nur US-amerikanische Produkte treffen würden. Sofern sich hingegen die EU mit Gegenmaßnahmen zurückhält, könnte das Angebot an heimischen und importierten Waren zunehmen, was in Deutschland sogar sinkende Preise bewirken könnte. Allerdings plant auch die Europäische Union eine Verschärfung der Handelsschranken; so etwa eine weitere Kürzung der Importquoten für Stahl. Ob Baumaterialien billiger werden, bleibt daher abzuwarten. Dies ist insbesondere dann unwahrscheinlich, falls es dem deutschen Staat gelingt, sein Infrastrukturprogramm umzusetzen.

Indes sind die Auswirkungen der Lockerung der Schuldenbremse auf den Kapitalmärkten bereits jetzt deutlich zu spüren. Für Infrastruktur sind 500 Milliarden Euro neue Schulden eingeplant; für Verteidigung gibt es keine Obergrenze mehr. Hinzu kommen neue Verschuldungsmöglichkeiten für die Bundesländer. Die mögliche Neuverschuldung wird auf bis zu eine Billion Euro geschätzt. Je nach tatsächlicher Nutzung der Möglichkeiten ist aber auch eine höhere Verschuldung denkbar. Obwohl noch keine einzige Maßnahme geplant ist oder gar tatsächlich Schulden aufgenommen wurden, stuft der Kapitalmarkt die Bonität der Bundesrepublik bereits schlechter ein. Die Renditen der Bundesanleihen sind deutlich gestiegen und infolgedessen auch Konditionen für Baukredite mit langfristig festgeschriebenen Zinsen.

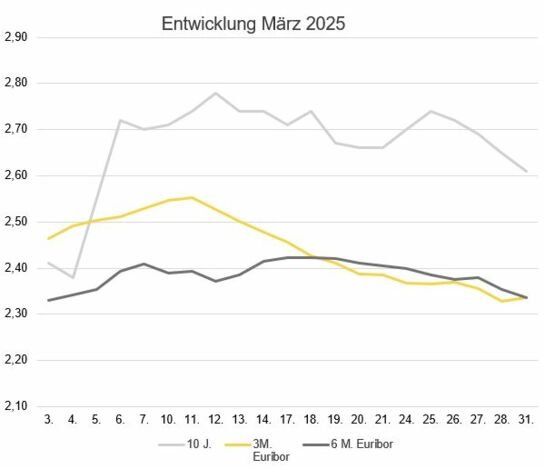

Zinsentwicklung

Im März sind die kurzfristigen Zinsen erneut leicht gesunken. Der 3-Monats-Euribor sank um 13 Basispunkte von 2,46 auf 2,33 Prozent. Der 6-Monats-Euribor blieb nach leichten Schwankungen unverändert auf 2,33 Prozent. Im langfristigen Bereich stieg der 10-Jahres-Swap von 2,41 Prozent im Monatsverlauf zwischenzeitlich um 38 Basispunkte auf bis zu 2,78 Prozent, gab aber zum Monatsende wieder auf 2,61 Prozent nach.

Ausblick

Die langfristigen Zinsen sind nochmals gestiegen und derzeit spricht alles dafür, dass sich das mittelfristig nicht ändern wird. Dies wird die Preise insbesondere für Investitionsobjekte weiter unter Druck setzen. Durch die zu erwartende Rezession und die großen Unsicherheiten im Markt wird die Nachfrage zudem auch auf dem Mietmarkt zurückgehen, was zusätzlich den Preisanstieg belastet. Im Jahre 2025 wird es wohl keinen Befreiungsschlag für die Immobilienwirtschaft geben.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von BF.direkt AG & IREBS Institut für Immobilienwirtschaft

Erstveröffentlichung: BF.direkt, April 2025